لماذا الاستثمار في صناديق رأس المال الجريء يحتاج إلى صبر

في مكالمة مع أحد العوائل الكبيرة والمرموقة ومعروفة في مجال الأعمال والاستثمار جرى الحديث التالي بحكم تخصصنا في مجال الاستثمار الجريء

المستثمر: استثمرنا في 4 صناديق مع 4 مدراء صناديق مختلفين ولكن الآن وقفنا الاستثمار ونبحث عن تسييل بعض هذه الاستثمارات

استوقفتني عباراته وهي تعكس نظرة عدد من العوائل التي استثمرت في صناديق رأس المال الجريء السنوات الأخيرة وهي نظرة منطقية تماما. ولكن تحمل أيضا خطأ استراتيجي في الاستثمار في هذا النوع من الأصول

في اعتقادي أن هناك خطأين استراتيجيين عملهم المستثمر هنا

الأول: أن الاستثمار في الصناديق استراتيجية صحيحة ولكن كم عدد الصناديق الكافي بالنسبة لي في نفس الفترة الزمنية. فرأس المال الجريء كأي أصل استثماري يتعرض لتقلبات حسب العوامل الاقتصادية والسياسية في المنطقة المستثمر فيها والعالم

الثاني: التوقف عن الاستثمار وتسييل الاستثمارات مبكرا فرأس المال الجريء يحتاج إلى صبر طويل جدا تمتد إلى 10 سنوات وأكثر للحصول على العوائد المرجوة خصوصا في صناديق أس المال الجريء التي تستهدف المراحل المبكرة

أريد أن أبحر أكثر فيما يخص الخطأ الثاني المذكور أعلاه مع التمثيل من الحياة الواقعية لإثبات النقطة التي ذكرتها

كمقدمة لحديثي هنا، أحب أن أؤكد النقطة التي يتفق عليها الجميع أن رأس المال الجريء هو بطبيعته استثمار يحتاج إلى صبر وأن يكون رأس المال المستثمر فيه لايرتبط بالتزامات مالية تحل على المستثمر خلال أقل من 10 سنوات فمهما كان العائد فالمتوقع أن العائد يحتاج إلى نفس طويل

هل هذا يعني أن رأس المال الجريء ليس أصلا استثماريا جذابا وبالتالي يفض أن أحول استثماراتي لأصول أخرى مثل أسواق الأسهم المتداولة أو العقار أو غيره من الأصول؟ بالتأكيد لا

فرأس المال الجريء أثبت وجوده من خلال العوائد المحققة خلال العقود الماضية وأنا هنا أذكر بعض الاحصائيات التي تدلل على ذلك

حيث تظهر البيانات التاريخية أن المستثمرين في الصناديق ذات الأداء الأعلى يحققون عوائد تتفوق بمراحل على الأسواق العامة

مضاعفات رأس المال: حققت أفضل الصناديق أداءً (التي تعود لعام 2018م) مضاعفات تزيد عن 4 أضعاف قيمة رأس المال المستثمر

معدل العائد الداخلي : بالنسبة للصناديق التي تاسست في عام 2017م، حققت هذه شريحة الصناديق الأعلى أداءا في هذه السنة متوسط عائد داخلي يبلغ 28.3 ضعف

تعتبر "التوزيعات مقابل رأس المال المدفوع" هي المقياس الحقيقي للنجاح، وهي توضح المبالغ النقدية التي عادت فعلياً لجيوب المستثمرين

تحدي الوقت: تشير الإحصائيات إلى أن 14.3% فقط من صناديق عام 2017 تمكنت من إعادة كامل رأس المال المستثمر بعد مرور 7 سنوات. هذا يؤكد أن العوائد الضخمة غالباً ما تتدفق في السنوات الأخيرة من عمر الصندوق (بين السنة 7 و12)

أمثلة مستهدفة: تستهدف صناديق مثل "سدو" تحقيق عوائد صافية للمستثمرين تصل إلى 3 أضعاف (أي استعادة رأس المال ثلاث مرات)

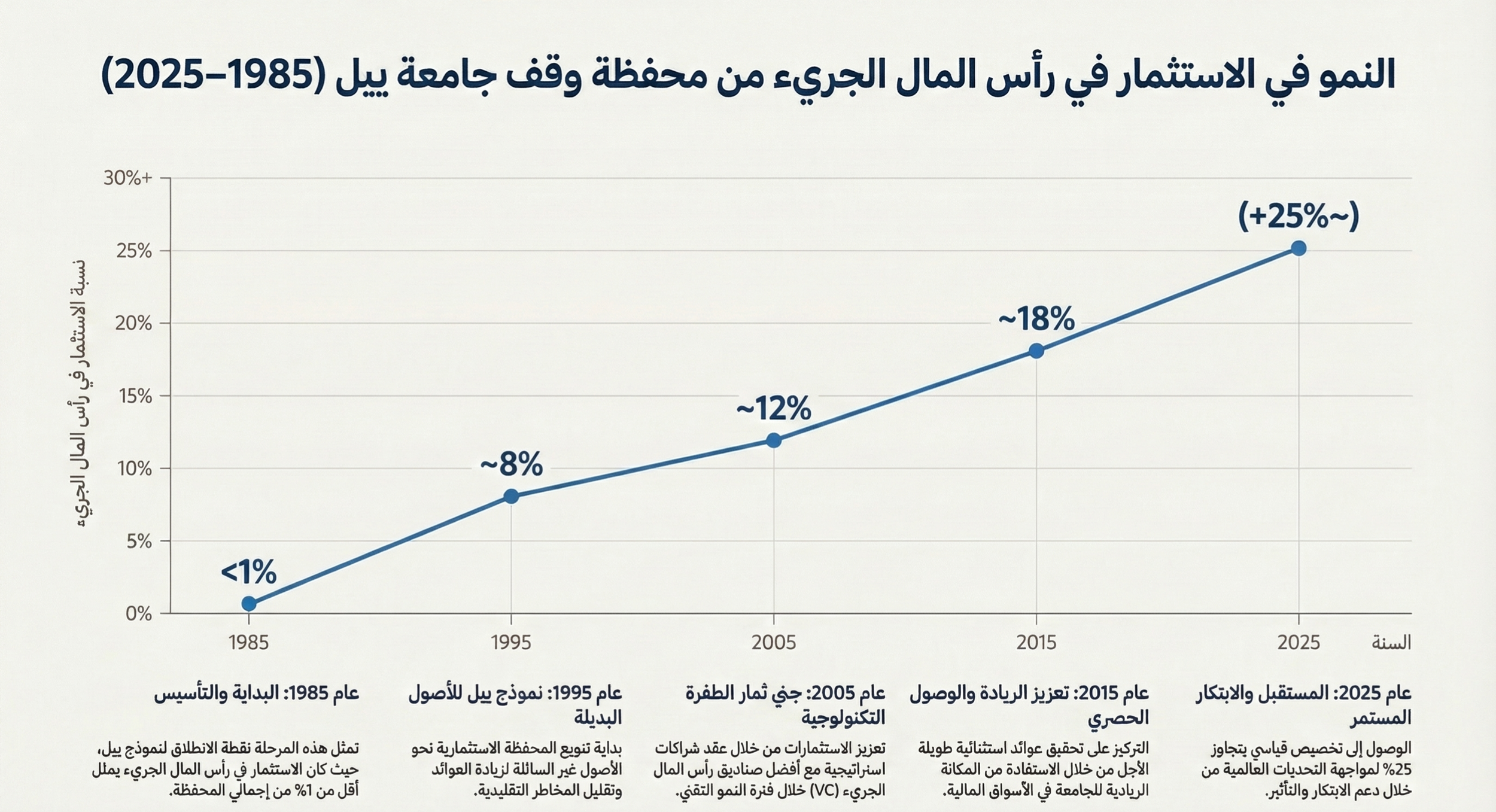

وقف جامعة ييل

يُعتبر رائد استراتيجية الاستثمار في الأصول البديلة. تحت قيادة "ديفيد سوينسن"، رفع الوقف مخصصات رأس المال الجريء بشكل كبير

العوائد: في السنة المالية 2025م، حقق الوقف عائداً بنسبة 11.1%، وساهمت التوزيعات النقدية من الاستثمارات (بما فيها رأس المال الجريء) في تغطية ثُلث ميزانية تشغيل الجامعة (حوالي 2.1 مليار دولار)

الشاهد: الالتزام طويل الأمد سمح لييل بتحقيق عوائد سنوية متوسطة بلغت 9.4% على مدار عقد كامل، متجاوزة محافظ الأسهم التقليدية

الزيادة المضطردة في نسبة استثمارات رأس المال الجريء من المحفظة الاستثمارية لوقف جامعة ييل كما هو موضح في الرسم البياني بالأسفل، أسهم بشكل كبير في العوائد الاستثنائية التي يحققها الوقف على مدى السنوات الماضية

صندوق تقاعد موظفي الخدمة العامة في أوريغون

يُعد من أكثر الصناديق شفافية في نشر بيانات الـ DPI الخاصة بكل صندوق يستثمر فيه.

أرقام ملموسة: في تقارير عام 2025، أظهرت بعض استثماراتهم في صناديق مثل صندوق أكويلين للخدمات المالية الثالث مضاعفاً نقدياً وصل إلى 2.33 ضعف. ولكن الشاهد هنا أن الصندوق بدأ في عام 2015م فاحتاج المستثمر 10 سنوات للحصول على العائد المالي المذكور

الدرجة: هذا يعني أنهم استعادوا رأس مالهم بالكامل بالإضافة إلى أرباح صافية تعادل 1.33 ضعف الاستثمار، نقداً

نظام تقاعد معلمي ولاية كاليفورنيا

ثاني أكبر صندوق تقاعد في أمريكا، يعتمد بقوة على رأس المال الجريء لتعويض فجوات السيولة طويلة الأجل

الأداء: في عام 2025، بلغت قيمة محفظة الملكية الخاصة حوالي 68 مليار دولار. حققت هذه المحفظة عائداً صافياً بنسبة 9.7% للسنة المالية، متجاوزة المؤشرات القياسية

الصبر: الصندوق يوضح دائماً أن استراتيجيته تعتمد على أفق زمني يمتد لـ 30 عاماً، حيث بلغ متوسط عائده السنوي التاريخي 8.1%، وهو ما يتجاوز مستهدفاتهم بفضل "علاوة الصبر" المتعلقة بالأسواق الخاصة

جميع ماذكر أعلاه من عوائد مجزية لم يكن ليتحقق ولن يرى النور لو لم يكن المستثمر صبورا وذوا نظرة بعيدة المدى وهو مايحتاجه المستثمر في هذا النوع من الأصول